了解人寿保险

你最有价值的资产可能是你赚取收入的能力. 在你的一生中, 你可以赚几百万美元——这些钱可以帮助你和你的家人. 如果你出了什么事,你的家人将如何弥补你失去的收入? 人寿保险可以在你去世时代替你的收入. 然而, 有各种各样的政策可供选择, 了解一些基本类型的人寿保险是很重要的.

定期人寿保险

有了定期保险单,你就得到了“纯粹的”人寿保险. 定期保险在特定时期内提供死亡保险金. 如果你在保险期内死亡, 你的受益人(你指定的领取保险金的人)获得死亡抚恤金(保险单的面值). 如果你活过了期限,你的保险就结束了,你可能什么也拿不到. 定期保险的期限从一年到30年或更长. 你可以在不考虑你的健康的情况下续保, 但溢价更高. 随着年龄的增长,你死亡的几率也在增加. 因此,保费一般会随着年龄的增长而增加. 然而, 一些定期人寿保险可以购买固定数额的死亡抚恤金, 以一定的溢价, 在指定的年限内. 大多数定期保险也有一个转换功能,允许你在不回答健康问题的情况下将你的保险范围切换到某种类型的永久保险.

终身保险

终身寿险是一种永久性保险或现金价值保险. 不像定期保险, 哪一种保险在特定时期内提供保险, 永久保险覆盖你的整个生命, 只要你付保险费. 当你支付保费时, 你支付的费用超过了支付当前保险范围和费用所需的费用. 超额付款记入现金价值账户. 这种现金价值账户允许保险公司收取一定水平的保费,并在保单的整个有效期内提供死亡抚恤金和现金价值. 现金价值的增长是延税的,可以通过部分或全部退保直接获得, 或者通过政策贷款. 值得注意的是, 然而, 保单贷款或部分退保将减少保单的死亡赔偿金, 而完全投降将完全终止保险.

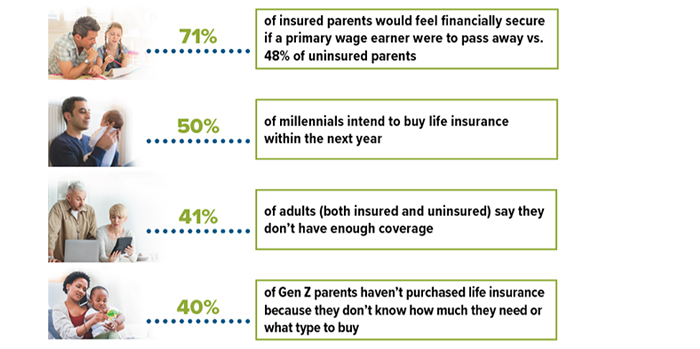

对人寿保险有浓厚兴趣

资料来源:2023年保险晴雨表研究,生活发生和LIMRA

万能人寿保险

万能寿险是另一种永久寿险,有死亡保险金和现金价值账户. 不像传统的终身, 万能寿险允许你灵活地支付保费. 万能寿险保单的保费可在政策指引范围内向上或向下调整. 减少或增加保费将影响现金价值部分的增长,并可能影响死亡抚恤金. 一些万能寿险还允许您选择一个级别或增加死亡抚恤金. 请注意, 虽然, 如果你想提高保险范围, 你需要重新办理投保手续, 可能包括一次新的体检, 你的保费也会增加.

人寿保险的费用和可得性取决于年龄等因素, 健康, 以及所购买保险的种类和金额. 购买人寿保险有一些费用. 保单通常包含死亡和费用费用. 任何担保都取决于保险公司的财务实力和理赔能力. 贷款和取款将减少保单的现金价值和死亡赔偿金, 会增加政策失效的几率吗, 如果保单在被保险人死亡前终止,则可能导致纳税责任. 如果实际股息或投资回报减少,可能需要额外的现金支付, 如果您提取保单现金值, 如果你贷款, 或者电流增加.