HDHP/HSA配对可能有助于控制医疗费用

如果你的雇主提供健康保险, 您的选择之一可能是高免赔额健康计划(HDHP),并有资格获得健康储蓄账户(HSA)。. 这些计划通过鼓励您在医疗支出方面做出具有成本效益的选择,从而提供潜在的节省. 如果你没有雇主赞助的医疗保险, 您可以从各种单独的hdhp中进行选择, 包括通过州或联邦健康保险交易所的计划.

更低的保费,更高的免赔额

HDHP保险的保费通常低于传统的首选提供者组织(PPO)保险. 作为交换, 在该计划开始支付一定比例的费用之前,你每年支付较大的免赔额.

某些类型的预防保健, 比如年度体检, 健康检查, 选定的药物, 可能没有免赔额(在某些情况下, 免费提供). 到2024年,hdhp还可以提供远程医疗和其他远程医疗服务,没有免赔额. 不考虑免赔额, 医疗服务的费用可以通过保险公司协商的费率来降低.

保护消费者免受灾难性开支的影响, 大多数健康保险计划都有每年自付的最高限额,超过这个限额,保险公司支付所有的医疗费用. HDHP的最大值通常高于传统方案. 但是如果你达到了年最大值, 你那一年的总成本通常会低于HDHP, 提前节省保费. 如果你的医疗费用较低, 较低的保费通常也会使HDHP更具成本效益. 对于其他场景,HDHP的成本效益可能因您的情况而异. 虽然HDHP可能会在一年的时间里省钱, 一些消费者可能会对获得适当的护理犹豫不决,因为在服务时需要支付更高的自付费用.

三重税收优惠

你必须参加一个高免赔额的健康计划来建立一个健康储蓄账户, 它允许在账户内进行投资,并提供三个强有力的税收优惠:(1)从你调整后的总收入中扣除供款, (2)投资收益在HSA内复合免税, (3)用于符合条件的医疗费用(包括牙科和视力费用)的提款免税。. 请注意,有些州不遵守联邦对HSAs的税收规定.

HSA的捐款通常是通过工资扣除来支付的, 但大多数情况下, 也可以直接向HSA提供商提出. In 2023, 捐款限额为3美元,个人850美元,外加7美元,一个家庭750美元(4美元),150/$8,300 in 2024), 加上额外的1美元,如果帐户持有人年龄在55岁或以上,则为000英镑. 尽管2023年的工资缴款必须在12月31日之前缴纳, 您可以在2024年4月的纳税截止日期之前直接缴纳2023年的税款. 有些雇主会向雇员的HSA缴费, 任何雇主供款都将被考虑在年度供款限额内.

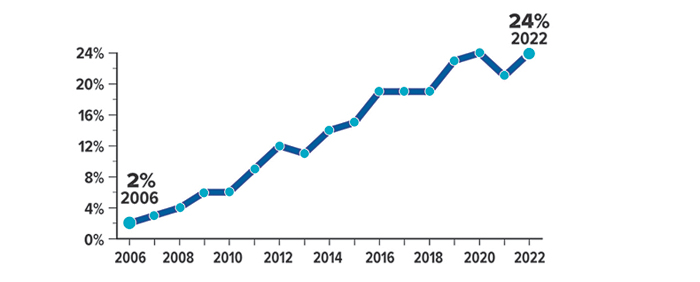

越来越明显的趋势

参加符合hsa条件的高免赔额健康计划的受保工人的百分比

资料来源:凯撒家庭基金会,2022年

为长期储蓄

许多人使用HSAs来支付医疗保健费用, 但从其他基金支付,并允许HSA积累并随着时间的推移追求递延税收的增长,是有好处的. HSA中的资产属于出资人, 这样,如果你换了雇主或退休,这些钱就可以保留在账户里,或者转到新的HSA账户. Unspent HSA balances can be used to help meet health-care needs in future years whether or not you are enrolled in an HDHP; however, 你必须注册HDHP才能向HSA缴费.

尽管HSA的资金不能用于支付定期的健康保险费, 他们可以用来支付医疗保险费和长期护理费用, 怎样才能使HSA成为帮助支付退休费用的绝佳工具. 在你参加医疗保险之后, 你不能再向HSA缴费了(因为医疗保险不是HDHP), 但你可以继续使用HSA资金免税用于符合条件的开支. 65岁以后,你可以提取HSA基金 任何 不用支付20%的罚款,这通常适用于65岁以下的人. 但你要缴纳普通所得税, 类似于传统IRA账户的提款, 如果资金未用于符合条件的医疗费用.

所有投资都有风险, 包括可能的本金损失, 没有人能保证任何投资策略都会成功.